| Главная » Статьи » Живем качественно |

Никакие рыночные цели организации не могут быть достигнуты, если его продукция не пользуется спросом. Поэтому вопросы, связанные с обеспечением качества, не могут рассматриваться в отрыве от экономической деятельности организации. Организации, которым не удается обеспечить требуемый уровень качества товаров, услуг, несут высокие затраты и подвергают свой бизнес значительному риску. Чтобы удовлетворить покупателей и быть конкурентоспособными, руководству организации необходимо изыскивать наименее затратные пути непрерывного улучшения качества продукции. Хотя создание системы управленческого учета затрат на качество – внутреннее дело каждой организации, в состав такой системы следует включать общие элементы. Это: – принципы учета затрат на качество продукции; – классификацию указанных затрат в целях принятия решения управления ими; – методики учета затрат на качество с использованием различных подходов; – методику учета брака в разных системах калькулирования с целью управления несоответствующей продукцией. Д. Кампанелла дает следующее определение затрат на качество: «Затраты, связанные с качеством, или цена качества, представляют собой разность между фактической себестоимостью продукции или услуги и ее возможной стоимостью, определенной при условии отсутствия случаев предоставления услуг, не соответствующих стандарту, или возникновения дефектов, выявляемых в процессе изготовления или после поставки продукции потребителям». Наиболее известная система классификации затрат на качество (quality costs) подразделяет их на четыре категории. Состав и структура затрат, сгруппированных по такому признаку, впервые была предложена американским ученым в области качества А. Фейгенбаумом. Коротко перечислим их. Превентивные затраты, или затраты на предотвращение несоответствия качеству (prevention costs). Это расходы, понесенные на то, чтобы выпуск продукции соответствовал стандартам качества. К превентивным затратам можно отнести: планирование качества;контроль технологического процесса;проектирование аппаратуры, применяемой для получения информации о качестве;работа с кадрами по обучению методам обеспечения качества;обучение и сертификация поставщиков с тем, чтобы они поставляли бездефектные детали и материалы и обеспечивали лучший, более надежный, дизайн продуктов. Затраты на оценку качества (appraisal costs). Затраты, понесенные для того, чтобы удостовериться, что продукты удовлетворяют требованиям внутренних и внешних потребителей. К таким затратам можно отнести: проведение испытаний и приемочный контроль материалов;лабораторные приемочные испытания и измерения;технический контроль;самоконтроль (проверка качества продукции самими работниками);аттестация качества продукции сторонними организациями;техническое обслуживание и проверка аппаратуры, применяемой для информации о качестве;испытания в условиях эксплуатации. Затраты при внутреннем обнаружении качественного несоответствия (internal failure costs). Затраты, понесенные в том случае, когда производственный процесс выявляет дефектный компонент или продукт, прежде чем он будет отгружен внешнему потребителю. Пример таких затрат: стоимость утилизации дефектной продукции (брака), переделок, повторных проверок и испытаний дефектной продукции;затраты на анализ применяемых материалов;потери от уценки дефектных изделий. Затраты при внешнем обнаружении качественного несоответствия (external failure costs). Затраты, понесенные в том случае, когда клиенты обнаруживают дефект. К таким затратам можно отнести: расходы на удовлетворение претензий потребителей, включающие техническое обслуживание изделий на месте эксплуатации;замену дефектных изделий;затраты на переделку или замену;расходы по гарантийным обязательствам;убытки, связанные с отзывом продукции, поставленной потребителям. Предотвратить дефекты намного дешевле, чем выявить и устранить их после того, как они имели место. Рассмотрим также современные модели, описывающие затраты, связанные с качеством. На рисунке представлена модель, предложенная А.В. Орешиным.

Рисунок. Классификация затрат на качество Как видим, затраты, связанные с качеством продукции, включены в различные секции. Секция А. Затраты на предотвращение несоответствий: – стоимость предупреждающих мероприятий; – стоимость обучения персонала; – затраты на развитие бизнеса; – стоимость внедрения системы менеджмента качества (СМК); – стоимость разработки продукции. Секция Б. Затраты на оценку качества: – затраты на оценку качества закупаемой продукции, материалов, услуг (входной контроль); – затраты на проверку в ходе производства (инспекции); Секция В. Прямые внутренние затраты: – затраты на ошибки при проектировании продукции; – затраты на ошибки при закупке; – затраты на ошибки в процессе производства. Секция Г. Непрямые (скрытые) внутренние затраты: – ошибки менеджмента; – потери (затраты) из-за неправильного (несоответствующего) использования активов и собственности организации; – затраты на исправление ошибок, связанных с маркетинговыми исследованиями; – затраты на исправление ошибок административного персонала; – затраты из-за неэффективности производства; – затраты, связанные с ошибками в процессе планирования/производства. Секция Д. Прямые внешние затраты: – стоимость неудовлетворения (жалоб) заказчика; – затраты по гарантии; – затраты на отзыв продукции; – прочие затраты по обязательствам перед заказчиком; – затраты на штрафы и неустойки. Секция Е. Непрямые (скрытые) внешние затраты: – потери из-за недостаточного объема выпускаемой продукции; – потери из-за низкого качества продукции по сравнению с конкурентом; – снижение продаж из-за потери репутации на рынке. Особенность внедрения данной модели в том, что следует учитывать стиль менеджмента и специфику производства каждой организации. Для практического решения вопросов организации учета затрат на качество можно использовать классификацию затрат на производство. Э.В.Минько и М.Л. Кричевский предлагают следующую классификацию расходов на качество, складывающуюся из пяти групп затрат (см. рисунок).

Риунок. Классификация затрат на качество Первая группа характеризует потери, связанные с появлением дефектов продукции (это неисправимый брак, расходы на переработку, исправление дефектов продукции, на повторные испытания, затраты на ремонт и т.п.). Вторая группа – затраты на выполнение контроля, проведение анализа, сбор данных о качестве, расходы на метрологическое обследование. В третью группу включаются затраты на мероприятия по предупреждению появления дефектов (техническое обеспечение оборудования, повышение квалификации кадров и др.). Четвертая группа – это расходы, связанные с улучшением качества продукции и продвижением ее на рынок, т.е. на совершенствование качества. Пятая группа определяет обязательные расходы, которые за последние годы существенно возросли. К ним относятся затраты по сертификации продукции, по оплате разработки и оценки систем качества на предприятии, расходы на предоставление потребителю доказательств соответствия продукции требованиям на нее. Рассмотренная классификация по сути, аналогична той, что предложена А. Фейгенбаумом, однако по форме она более конкретна. Это проявляется в том, что затраты на обеспечение и на совершенствование качества выделены в отдельные группы. Данная классификация напоминает ту, что рекомендована международным стандартом ИСО 9004-87. Согласно этому документу затраты подразделяются на производственные и непроизводственные. Производственные делятся на три категории: – затраты на предупреждение возникновения дефектов; – затраты на контроль и оценку качества продукции; – затраты, обусловленные выпуском дефектной продукции. Непроизводственные затраты не связаны с производством продукции и делятся на четыре категории: – затраты на подтверждение качества и предоставление потребителю объективных дополнительных доказательств качества; – затраты на испытание специфических характеристик продукции в сторонних специальных организациях; – затраты на демонстрационные испытания рекламного характера; – затраты на сервисное обслуживание. Кроме выше представленных классификаций существуют и другие, но ни один из вариантов классификации затрат в управленческом учете не может рассматриваться в качестве эталонного. Идеальных подходов к классификации затрат, применяемых во всех случаях жизни, не существует. В разных хозяйственных ситуациях при принятии решений необходима различная информация о затратах. Именно поэтому одним из принципов управленческого учета является принцип различной классификации затрат для различных целей управления.

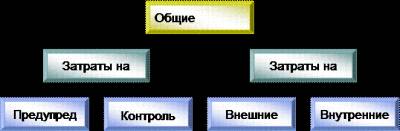

Источник: http://center-yf.ru/data/economy/Klassifikaciya-zatrat-na-kachestvo.php Подобные документыПонятие и определение затрат на обеспечение качества. Обобщенная классификация и виды затрат на качество. Этапы деятельности в области обеспечения качества. Всеобщее управление качеством: элементы концепции, цель, эффективность и условия функционирования. контрольная работа Особенности планирования и учета затрат на реализацию производственных процессов и системы снабжения: материальные затраты;затраты на оплату труда;отчисления на социальные нужды;амортизация основных фондов. Нормирование и контроль прямых затрат. контрольная работа Калькуляция продукции как учет затрат на производство продукции и определение ее себестоимости. Особенности нормативного, позаказного, попередельного и попроцессного методов калькуляции. Определение затрат на качество. Основные составляющие затрат. реферат Затраты и качество: определение, классификация, состав. Правовое обеспечение деятельности предприятия в рамках юридической ответственности за качество;обучение и подготовка кадров: порядок финансирования, расчет себестоимости продукции с учетом затрат. контрольная работа Понятие экономического роста, анализ категорий его темпов. Типы экономического роста, современные теории. Кривая производственных возможностей. Качество жизни как социально-экономическая категория. Взаимодействие качества жизни и экономического роста. Экономическое разграничение затрат и издержек предприятия. Изучение состава текущих и долговременных затрат. Сравнение бухгалтерского и экономического подходов к определение затрат организации. Отличия бухгалтерской прибыли от экономического дохода. контрольная работа Понятие издержек. Бухгалтерские и экономические затраты. Общие, постоянные, переменные, средние и предельные затраты фирмы в краткосрочном периоде, затраты в долгосрочном периоде. Значение положительного и отрицательного эффектов масштаба производства. контрольная работа Этапы формирования и виды затрат на качество продукции, информационная база их анализа. Методы анализа затрат на качество продукции. Анализ брака и потерь от брака. Методы расчета экономической эффективности новой продукции, их основные направления. Определение затрат на качество. Определение задействованного персонала и среднечасовых тарифных ставок. Определение и классификация деятельности, связанной с качеством. Приведение затрат к единой базе измерений. Графический анализ затрат на качество. контрольная работа Этапы формирования и виды затрат на качество продукции. Анализ брака и потерь от брака. Методы функционально-стоимостного анализа и технического нормирования качества. Основные причины дефектов. Информационная база анализа затрат на качество продукции. реферат Затраты и издержки при производстве продукции, цель учета затрат. Себестоимость как важнейший показатель эффективного использования производственных ресурсов. Анализ себестоимости продукции по калькуляционным статьям, анализ прямых и косвенных затрат. контрольная работа Экономическое содержание затрат на производство продукции, работ, услуг. Определение изменения уровня затрат на предприятии в целом и по отдельным статьям себестоимости. Понятие и основные методики определения суммы постоянных и переменных затрат. Экономическая сущность затрат и их классификация для целей управления. Методы оценки эффективности затрат предприятия. Организационные основы создания системы внутреннего контроля и регулирования затрат ТД "Иваново", обеспеченность информационной базой. дипломная работа Проведение комплексного факторного экономического анализа: использование ресурсов по прямым и обратным показателям, затраты на производство продукции, показатели прибыли и рентабельности, оборотных средств, уровня деловой активности организации. контрольная работа Составление уравнения общих затрат предприятия "Заря" по имеющимся экономическим критериям: затраты на аренду, материальные затраты на производство, форма заработной платы. Определение кромки безопасности, исходя из цены единицы производимой продукции. задача Стандартизация, метрология и сертификация как инструменты обеспечения качества продукции. Понятие, оценка качества и управление им. Основные затраты на качество и их анализ. Показатели качества как основная категория оценки потребительских ценностей. реферат Расчет себестоимости продукции. Материальные затраты. Оплата труда. Затраты на содержание и эксплуатацию оборудования. Общепроизводственные затраты. Внепроизводственные расходы. Показатели эффективности использования основных фондов. Оборотные средства. Расчет трудоемкости работ при создании ЛВС. Общие затраты на создание, предполагаемая выручка и прибыль от реализации проекта. Капитальные затраты покупателя на приобретение и внедрение ЛВС. Эксплуатационные (текущие) расходы, срок окупаемости затрат. Производственные процессы как объект управленческого учета. Классификация затрат по созданию и хранению запасов материалов. Состав затрат, характеризующий особенности финансово-сбытовой деятельности предприятия. Затраты по отношению к объему поставок. Процесс организации управления на предприятии. Планирования и трудовые отношения. Характеристика основных фондов, материальных ресурсов и оборотных средств. Затраты на производство продукции и их анализ. Определение прибыли и инвестиционная деятельность. Источник: http://allbest.ru/o-2c0b65635b2ac68a4c53a88421216d37.html СОДЕРЖАНИЕ……..………………………………………………………………………………………………. 1 ВВЕДЕНИЕ…………………………………………………………………………………………………………. 2 1. ЗАТРАТЫ НА КАЧЕСТВО 1.1. Что же такое качество…………………………………………………………………………. 3 1.2. Инструмент управления………………………………………………………………………. 3 1.3. Основные затраты на качество………………………………………………………………. 3 1.4. Что такое затраты на качество и как они возникают……………………………………… 3 1.5. Примерный перечень составляющих элементов затрат на качество…………………. 4 1.6. Неизбежны ли затраты на качество…………………………………………………………. 6 2. ЗАТРАТЫ НА КАЧЕСТВО И УРОВЕНЬ ДОСТИГНУТОГО КАЧЕСТВА 2.1. Общие затраты на качество…………………………………………………………………… 7 2.2. Снижение общих затрат………………………………………………………………………… 7 2.3. Увеличение общих затрат……………………………………………………………………… 7 3. ЭКОНОМИЧЕСКОЕ РАВНОВЕСИЕ 3.1. Предположения…………………………………………………………………………………. 8 3.2. Опасность ошибочной интерпретации………………………………………………………. 8 3.3. Факт или заблуждение …………………………………………………………………………. 8 4. ДОЛЯ ЗАТРАТ НА КАЧЕСТВО В ОБОРОТЕ…………………………………………………………. 9 5. ОПРЕДЕЛЕНИЕ ВЕЛИЧИН ЗАТРАТ 5.1. Как идентифицировать затраты на качество………………………………………………. 11 5.2. Как выявить затраты на качество……………………………………………………………. 11 5.2.1. Затраты на контроль…………………………………………………………………… 11 5.2.2. Внутренние затраты на дефект……………………………………………………. 11 5.2.3. Внешние затраты на дефект…………………………………………………………. 12 5.2.4. Затраты на предупредительные мероприятия…………………………………… 12 5.3. Источники…………………………………………………………………………………………. 13 5.4. Ответственность за сбор информации и ее анализ………………………………………. 13 6. БАЗА ИЗМЕРЕНИЙ 6.1. Типовые базы измерений……………………………………………………………………… 14 6.2. Другие базы измерений………………………………………………………………………… 14 6.2.1. Добавленная стоимость………………………………………………………………. 14 6.2.2 Трудоемкость…………………………………………………………………………… 15 6.2.3. Себестоимость…………………………………………………………………………. 15 6.2.5. Использование соотношений………………………………………………………. 15 7. ОТЧЕТ ПО ЗАТРАТАМ НА КАЧЕСТВО 7.1. Общие положения………………………………………………………………………………. 16 7.2. Отчет высшему руководству…………………………………………………………………… 16 7.3. Отчет для руководителей среднего звена…………………………………………………. 16 ЗАКЛЮЧЕНИЕ………………………………………………………………………………………………………. 19 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………………………………………………. 20 ВВЕДЕНИЕ Жизнеспособность предприятия, занимающегося как производством, так и обслуживанием зависит от его способности добиваться удовлетворенности потребителя. Многие менеджеры считают главным для продажи цену и сроки поставки, при этом недостаточно уделяя внимание ценности продукции. Необходимо рассматривать повышение ценности как один из важнейших факторов в определении конкурентоспособности. Многие потребители рассматривают увеличение ценности как нечто более важное, чем уменьшение цены. Искусный продавец может получить заказ на выполнение работ в условиях конкуренции других фирм, однако только качество товара или услуги определяет в большей степени — повторит ли потребитель свой заказ у этого продавца еще раз. Некоторые руководители считают, что удовлетворение ожиданий потребителя по качеству приводит к увеличению затрат поставщика (производителя), что в свою очередь снижает прибыль или увеличивает цену. Такая позиция основывается на двух предположениях: - улучшение продукта, поставляемого потребителю, подразумевает проведение более интенсивных проверок и сортировку по их результатам на продукцию, подлежащую отправке, переделке или выбросу; - улучшение качества продукции подразумевает улучшение сорта. Если хотя бы одно из этих предположений было бы верно, то затраты конечно же выросли. К счастью, обе эти концепции ложны, и затраты не увеличиваются при улучшении качества. Программа «улучшение качества», если она разработана правильно, скорее приведет к снижению, чем увеличению затрат. В данной работе я поставила цель выяснить экономические аспекты Обеспечения Качества, а также найти ответ на вопрос как идентифицировать Затраты на Качество и увидеть способы, с помощью которых можно использовать Затраты на Качество как инструмент управления. "Качество продукции - основное поле сражений на мировых рынках. и цена проигрыша в этой борьбе - экономическая катастрофа" (Д. Харрингтон) 1. ЗАТРАТЫ НА КАЧЕСТВО 1.1. Что же такое качество Согласно подходу стандартов системы качества: качество - это совокупность характеристик объекта, имеющая отношение к его способности удовлетворить установленные и предполагаемые требования потребителя. При этом, что важно, под объектом качества может пониматься как собственно продукция (товары или услуги), процесс ее производства, так и производитель (организация, система или даже отдельный работник). Управление качеством в современном мире обычно упоминается в контексте двух систем: total quality management (TQM) и "стандартов системы качества"ИСО-9000 (ISO-9000). Управление организацией должно быть связано с рядом основополагающих моментов, одним из которых является и управление качеством. Но ни о каком управлении не может быть и речи без инструмента управления. 1.2. Инструмент управления В нашем финансово-ориентированном обществе, эффективность бизнеса измеряется величиной прибыли. Финансовый контроль за деятельностью фирмы является жизненно важным. Большинство затрат, связанных с деятельностью предприятия, регистрируются в отчетах и предоставляются руководству. Знание и анализ этих затрат оказывает большую помощь в успешном руководстве компании. На большинстве предприятий, занимающихся производством и обслуживанием, затраты на удовлетворение ожиданий потребителя в области качества составляют значительные суммы, которые в действительности не снижают величину прибыли, поэтому представляется логичным, что затраты на качество должны быть выявлены, обработаны и представлены руководству подобно другим затратам. Зачастую руководители не имеют возможности получать наглядную информацию об уровне затрат на качество. Это связано с тем, что в компании нет системы для их сбора и анализа, хотя регистрация и подсчет затрат на качество — не сложная, уже отработанная процедура. Определенные один раз, они обеспечат руководство дополнительным мощным инструментом управления. 1.3. Основные затраты на качество Предположим, что высшее руководство компании уже определило свой рынок, т.е. установлены и отражены с достаточной убедительностью комплексы требований по продукту или услуге различной градации (сорта) для потребителей различных уровней: требующих роскошь, среднего класса и бережливых. Обратим внимание на затраты, связанные с обеспечением того, что «качество» товара или услуги реально будет соответствовать ожиданиям потребителя, т.е. на затраты, связанные с выполнением этих ожиданий. Определим основные вопросы, связанные с «затратами на качество»: - Что такое затраты на качество и как они возникают? - Неизбежны ли затраты на качество? - Какова зависимость между затратами на качество и достижением качества? - Представляют ли затраты на качество существенную часть от оборота компании? - Какую пользу можно извлечь из анализа затрат на качество? 1.4. Что такое затраты на качество и как они возникают Затраты на качество обычно делятся на следующие категории: - затраты на предотвращение возможности возникновения дефектов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь (затраты на предупредительные мероприятия или предупредительные затраты); - затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества; - внутренние затраты на дефект — затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери); - внешние затраты на дефект - затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери); - сумма всех этих затрат дает Общие Затраты на Качество (рис.1).

Рис.1. Составляющие затрат на качество Составляющие каждой из четырех основных категорий затрат на качество определены уже много лет назад. Категоризация этих элементов в основном условная и незначительные различия в деталях встречаются в различных организациях. Это не существенно, поскольку сбор, классификация и анализ затрат на качество - чисто внутренняя деятельность компании. Вот что действительно важно, это то что бы внутри компании взаимопонимание и согласие по деталям было однозначно. Категории затрат должны быть постоянными, они не должны дублировать друг друга;если какая-либо затрата появляется под одним заголовком, то она не должна появиться под другим, и в дальнейшем, во всех последующих случаях, эта затрата должна появляться под тем же самым, первоначальным заголовком. 1.5. Примерный перечень составляющих элементов затрат на качество ЗАТРАТЫ НА ПРЕДУПРЕДИТЕЛЬНЫЕ МЕРОПРИЯТИЯ Источник: http://www.bestreferat.ru/referat-48305.html Современный стиль менеджмента - самый большой расточитель, ведущий к огромным потерям, величину которых нельзя ни оценить, ни измерить. W. E. Deming /17/ Всякий бизнес сталкивается с двумя задачами, решение которых надлежит гармонизировать. Первая из них - обеспечение его текущей конкурентоспособности, которой, однако, сегодня совершенно не достаточно. Надо заботиться о конкурентоспособности организации на долговременный период в будущем, и «конкуренция за будущее» — вторая задача /23/. Решение каждой из них во многом связано со снижением затрат. Современная система качества - это, прежде всего, инструмент снижения затрат. TQM, ISO 9000, QS 9000, и многое другое, представляют собой инструменты непрерывного давления на себестоимость всех аспектов деятельности организации, поскольку это — ключевое условие конкурентоспособности на современных рынках. Для повышения текущей и долгосрочной конкуренции организации надо внедрить некий механизм в духе лозунга: «Повышаем качество, снижая затраты» /18/. Такой механизм как раз и называется «Системой качества» или с 2000-го года «Системой менеджмента качества». А для его нормальной работы нужны некоторые меры затрат, связанных с направленными на повышение качества действиями. Проблема снижения затрат стара как мир /16/. Она широко освещалась и освещается в печати. К затратам организации обращаются с тех или иных позиций многие ученые и практики, в том числе и с точки зрения повышения качества. С тех пор как Джуран (1игап) /27/, вероятно, бывший первым, кто предложил обособить затраты на качество, призвал минимизировать стоимость качества, появилась масса публикаций, в которых обсуждаются различные аспекты проблемы взаимосвязи затрат и качества (смотри, например /12, 58, 64, 82, 84/). Ибо в принципе ясно, что между затратами и качеством некоторая связь есть /30/. Ее только весьма непросто построить, понять и интерпретировать /8, 9, 10, 13, 15, 20, 22, 26, 31, 33, 35, 39, 42. При разделении затрат на качество и затрат на производство возникает много вопросов, прежде всего, насколько правомерно такое деление затрат с точки зрения их взаимосвязи с качеством. Не самовольное ли это деление деятельности организации на обычную деятельность и деятельность в области качества, приводящее к условным оценкам стоимости качества? Гораздо более ясна ситуация в отношении затрат на плохое качество. Они полезны для текущей оценки деятельности организации и принятия оперативных решений, ведущих к непрерывному совершенствованию бизнес-процессов. Более того, они важны для получения подобных оценок в масштабах страны, как это было сделано, например, в Израиле /6/. Конечно, затраты на плохое качество не создают общей картины жизни организации, но весьма колоритно демонстрируют ее потери. Дополняет грустную картину затрат на плохое качество и заставляет задуматься о вариабельности и несовершенстве процессов «Функция потери качества» по Тагути /7, 21, 34, 43/. Для формирования целостной картины состояния и перспектив организации, тем более для обеспечения ее текущей и долгосрочной конкурентоспособности, этой фрагментарной информации явно недостаточно. Недостаточно и информации, рождаемой финансовым и управленческим учетом, существующим независимо от всех проблем качества. В организации все взаимосвязано, и с позиций системного подхода не следует изучать какую-либо часть или аспект ее деятельности в отрыве от целого. В любой организации все влияет на качество (все, без всяких исключений), а затраты сопровождают все этапы жизненного цикла продукции или услуг. Более того, все заинтересованные стороны по-своему понимают качество, а ставший очень динамичным мир заставляет организации постоянно изменяться. Перемены становятся формой и нормой жизни для всех организаций. Чтобы соответствовать времени, организации следуют идее процессного подхода /112/, строят «сбалансированную систему показателей» /29/ для учета не только финансовой и экономической информации, но и удовлетворенности потребителей, удовлетворенности сотрудников, воспроизводимости процессов, и так далее. воплощают концепцию ЛБС-ЛББ- АВМ, в основе которой «затраты, основанные на действиях», «бюджетирование, основанное на действиях» и «менеджмент, основанный на действиях» /11, 91/. Новые формы жизни организации проявляются в своеобразном сочетании проектного стиля жизни (управление проектами), командного подхода и командного духа, непрерывного совершенствования бизнес- процессов и всех остальных процессов в организации, статистического мышления, философии бережливого производства, управления затратами для повышения качества, лидерства и мотивации людей, основанной на сотрудничестве (партисипативный подход). При этом осуществляется постоянный поиск баланса интересов заинтересованных сторон, компромисса между их представлениями о качестве. Все организации можно рассматривать как системы взаимосвязанных и взаимодействующих процессов. Каждая из заинтересованных сторон организации может инициировать процессы. Но только потребители могут инициировать такие процессы, которые ведут к денежным потокам и к успеху на рынках. Естественно дать таким процессам имя бизнес-процессов. Ясно, что именно бизнес-процессы - это ключевые процессы любой организации. А все остальные процессы их поддерживают. Нам очень интересен любой процесс в организации. Но бизнес-процесс интересен, прежде всего. Этот процесс состоит из некоторых действий, упорядоченных определенным образом. Любое действие ведет к затратам, но не все действия нужны потребителям. Некоторые действия создают добавленную ценность для потребителя, а некоторые из них ему совершенно не нужны. Например, хранение, транспортировка и инспекция - типичные действия, которые абсолютно не нужны ни какому потребителю, не говоря уж о несоответствиях и ошибках. Таким образом, мы получаем механизм поиска объектов улучшения. Все действия можно разделить на три части: те, что добавляют ценность потребителю, те, что добавляют ценность другим заинтересованным сторонам, и те, что не нужны никому. Последние действия надо просто исключить вообще. Главный принцип: “улучшаем качество, снижая затраты” в этом случае реализуется. А первую и вторую части действий надо оптимизировать. Во всех случаях для планирования действий по непрерывному совершенствованию их надо ранжировать. Далее, следуя циклу Шухарта-Деминга РБСА - фундаментальному методу совершенствования на постоянной основе /104/, идти по бесконечному пути к совершенству. Для этого нужно связать затраты с действиями, а не с продукцией и применить подход, основанный на затратах на действия (ABC) /11/ ко всем процессам в данном бизнесе. Затем, после формулирования некоторой миссии, некоторого видения и некоторого стратегического плана, на основе этой информации разработать бюджет, охватывающий все аспекты деятельности организации. Составив первоначально бюджет на нулевой основе, далее следует использовать алгоритм скользящего бюджетирования. В последующем можно сравнивать запланированное с достигнутым по каждому процессу в частности и организации в целом и принимать текущие решения на всех уровнях организации, тем самым, реализуя непрерывное совершенствование (кайдзен) как постоянный подход, как стиль жизни /24, 86/. Если TQM захватывает общий менеджмент, то как насчет «подсчетов»? Не пора ли искать пути объединения множества школ, занимающихся вопросами затрат на качество /2/. Каждая из них имеет свои положительные черты. Было бы прекрасно объединить их все в единой концепции. Такой, чтобы она не включала ни одной отрицательной черты, ни одной из этих старых школ. Если, конечно, это возможно. Что для этого нужно? Во-первых, понимание того, что менеджмент — заложник доступной информации. Информация и логика управления связаны неразрывно. Во-вторых, синтез вышеперечисленных особенностей современного понимания качества и требований времени ведет к новому стилю менеджмента. В менеджменте такого рода не может быть места для традиционных подходов к затратам на качество, поскольку любые действия в любой организации ведут к затратам, а затраты нужны только для качества. Новый девиз: «Все затраты только на качество». Или, может быть, «Качество бесплатно»? Но это же одно и то же! Этим и определяется потребность в специальной информационной системе для измерения, сбора и представления (визуализации) всей информации, требуемой для обеспечения текущей и долгосрочной конкурентоспособности компании. Может быть в ней надо найти место и для «стоимости знаний»? Источник: http://elib.me/kachestvom-tovara-upravlenie/zatratyi-kachestvo-zatratyi-plohoe-kachestvo-27777.html ; | |

| Просмотров: 273 | |

Государственные финансы

Государственные финансы Финансовые ресурсы

Финансовые ресурсы Денежные средства

Денежные средства Финансовый рычаг

Финансовый рычаг Финансовые инструменты

Финансовые инструменты Назад |

Назад |  |

|  Вверх

Вверх

| Всего комментариев: 0 | |